Alla fine di novembre del 2020, la Banca d’Italia ha condotto la terza edizione dell’Indagine Straordinaria sulle Famiglie italiane per raccogliere informazioni sull’evoluzione delle condizioni economiche e delle aspettative delle famiglie durante la seconda ondata dell’epidemia di Covid-19.

Una lente d'ingrandimento sullo stato di salute del nostro paese.

Le interviste sono state condotte tramite un dispositivo di collegamento a distanza (dialogatore) e hanno coinvolto oltre 2.000 nuclei familiari che avevano partecipato anche alla seconda edizione dell’indagine.

Che cosa è emerso?

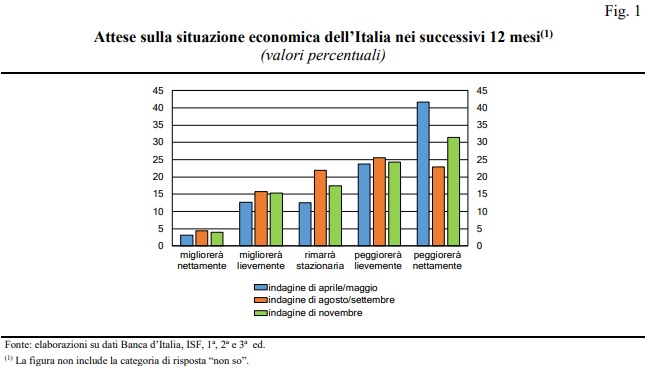

Le valutazioni sulle prospettive generali dell’Italia sono divenute nel complesso più negative rispetto alla rilevazione estiva, ma si sono mantenute meno pessimistiche di quelle formulate tra la fine di aprile e l’inizio di maggio 2020, periodo fortemente segnato dal primo lockdown. La percentuale di famiglie che si attende un netto peggioramento della situazione economica generale nei successivi dodici mesi è aumentata di 9 punti percentuali, a fronte di una riduzione della quota che ne prefigura una stabilità.

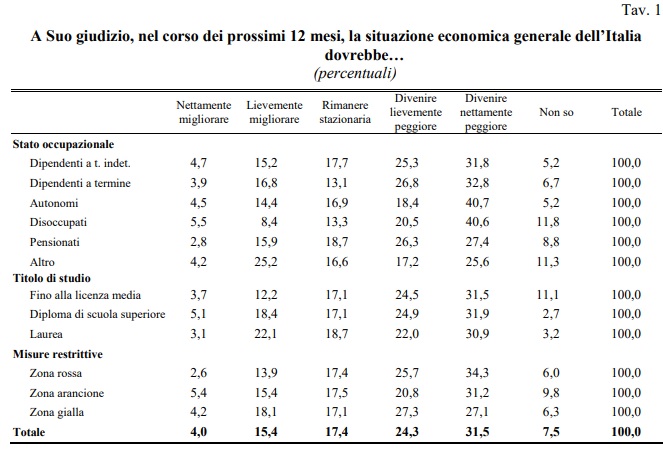

Le attese sono meno favorevoli per i nuclei che risiedevano nelle regioni più colpite dall’epidemia al momento dell’intervista (cosiddette zone rosse e arancioni).

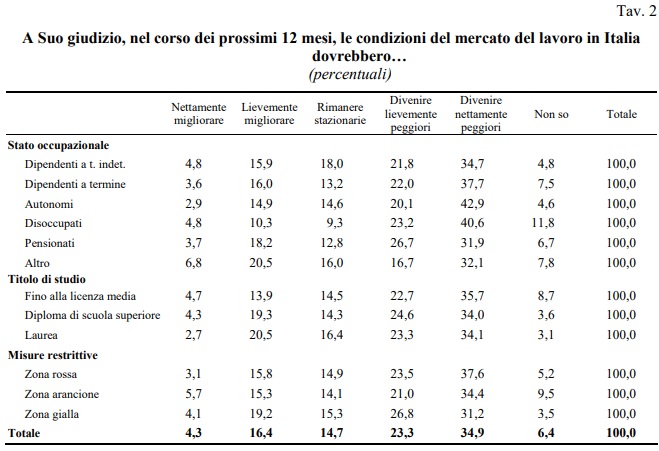

Più di un terzo delle famiglie si aspetta un netto peggioramento delle condizioni del mercato del lavoro in Italia nei successivi 12 mesi; le prospettive sono più negative per i lavoratori autonomi e i disoccupati.

Oltre un quinto dei capifamiglia con contratto a termine e un decimo degli autonomi ritiene che la probabilità di perdere il lavoro nei successivi dodici mesi sia superiore al 50 per cento; tra i disoccupati, solo poco più del 10 per cento si aspetta che ci sia una probabilità superiore al 75 per cento di trovare un nuovo lavoro nell’arco di un anno.

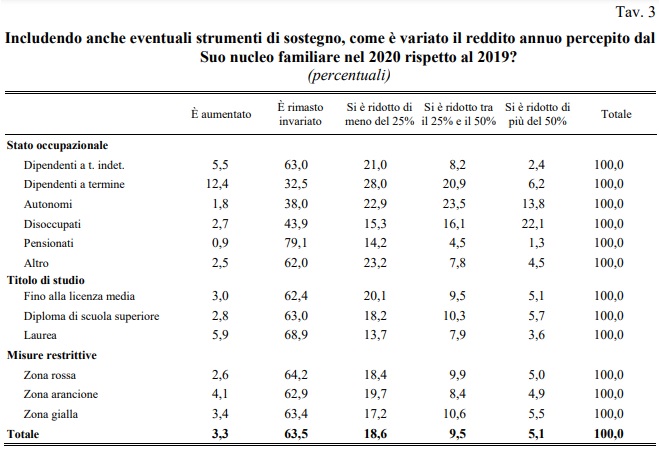

Le conseguenze della crisi pandemica sulla situazione economica familiare sono state attenuate dal ricorso alle misure di sostegno al reddito: circa un quarto dei nuclei ha percepito almeno una forma di supporto6 tra settembre e novembre. Anche considerando tali misure, un terzo delle famiglie ha dichiarato di aver subito nel complesso del 2020 una riduzione del reddito familiare rispetto all’anno precedente.

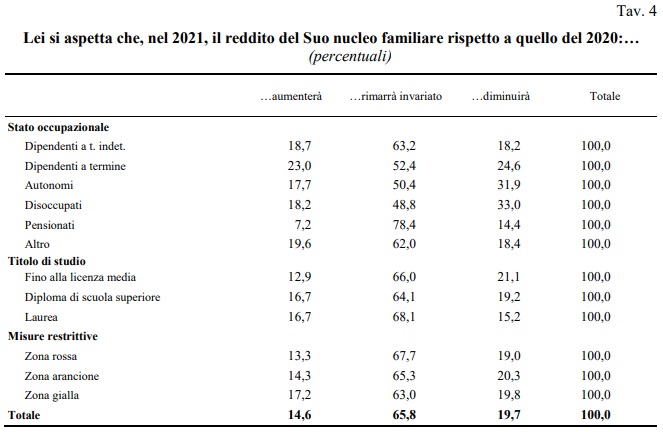

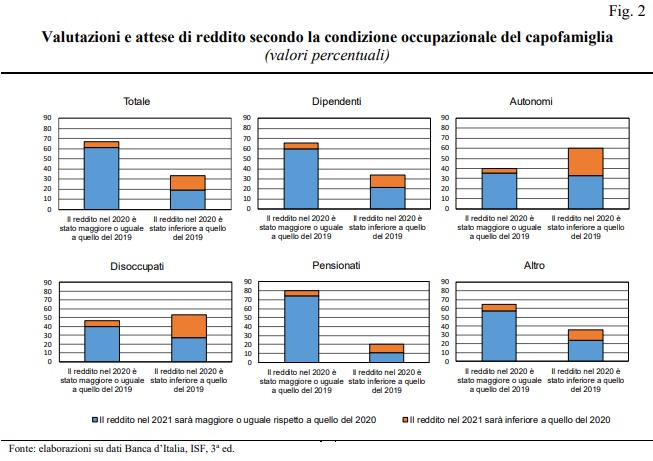

Il 20 per cento dei nuclei si attende nel 2021 un reddito inferiore a quello percepito nel 2020.

Questa percentuale raddoppia tra le famiglie che dichiarano di aver già subito una riduzione del reddito nel 2020; soltanto un quinto di esse ne prefigura una ripresa.

La pandemia ha colpito maggiormente le famiglie dei lavoratori autonomi e dei disoccupati: oltre la metà ha riferito una diminuzione delle entrate nel corso del 2020. Più di un quarto di questi nuclei ha subito un calo dei redditi e se ne attende un’ulteriore riduzione nel 2021.

Quasi il 40 per cento degli affittuari e oltre il 30 per cento delle famiglie indebitate hanno dichiarato di avere difficoltà nel sostenere il pagamento dell’affitto o delle rate del debito. A partire dall’inizio dell’epidemia, circa il 15 per cento delle famiglie ha richiesto o ha preso in considerazione la possibilità di richiedere un prestito a una banca o a una società finanziaria, indicando come motivazione principale la necessità di disporre di liquidità e di finanziare le spese correnti.

Oltre la metà della popolazione vive in famiglie che dichiarano di non disporre di risorse finanziarie sufficienti a mantenere uno standard minimo di vita per almeno tre mesi in assenza di entrate, in linea con quanto rilevato in primavera; più di un quinto degli individui si trova in questa condizione e ha contemporaneamente subito un calo del reddito familiare nel 2020.

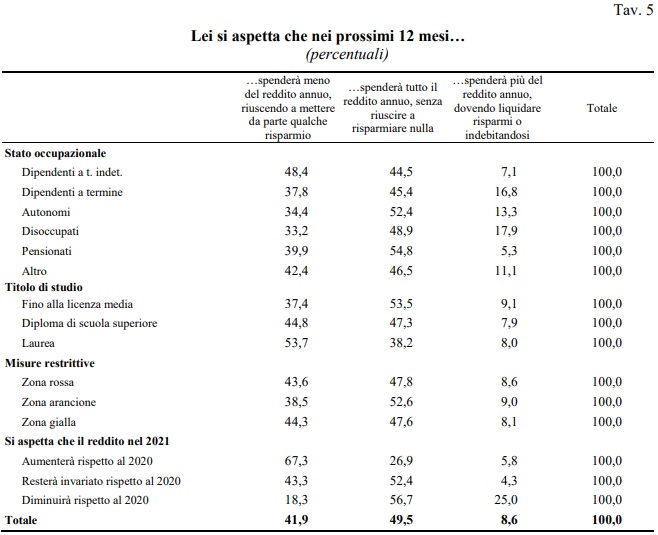

Rispetto alla precedente rilevazione, sono rimaste elevate le intenzioni di risparmio: più del 40 per cento dei nuclei ritiene di poter spendere meno del proprio reddito annuo nei successivi dodici mesi.

Tali intenzioni sono diffuse sia tra le famiglie che si aspettano un aumento o stabilità del reddito, sia tra quelle che se ne attendono una riduzione.

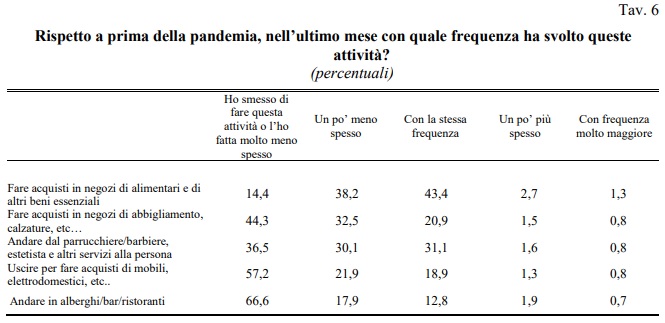

I comportamenti di consumo continuano a risentire fortemente dell’emergenza sanitaria. La spesa effettuata in novembre per abbigliamento, alberghi, bar e ristoranti è inferiore al periodo precedente la pandemia per circa l’80 per cento delle famiglie; quella in servizi di cura della persona per circa due terzi di esse.

La flessione dell’insieme di queste voci di consumo ha interessato in misura maggiore le regioni che al momento della rilevazione erano in zona rossa e arancione.

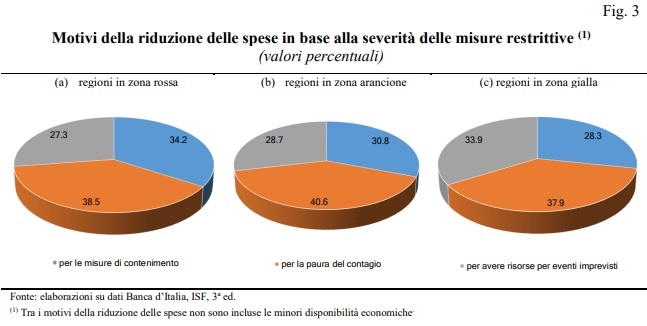

Poco meno della metà di coloro che hanno ridotto tali spese indica che la contrazione dipenda dalle minori disponibilità economiche. Tra le altre motivazioni prevale la paura del contagio, indipendentemente dalla severità dei provvedimenti restrittivi nella regione di residenza. L’effetto delle misure di contenimento è nel complesso meno rilevante, anche se più accentuato per le famiglie che risiedevano nelle zone rosse al momento dell’indagine. L’accantonamento di risorse per fronteggiare eventi imprevisti ha maggiore rilievo nelle zone gialle.

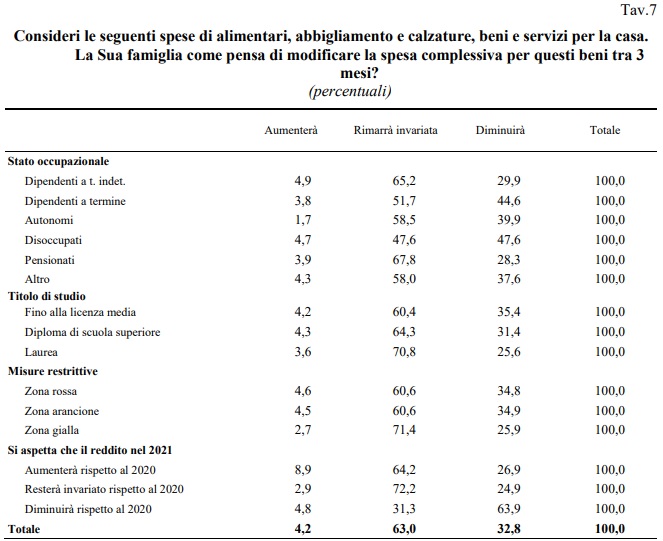

Poco meno di un terzo delle famiglie italiane pensa di ridurre i consumi per alimentari, abbigliamento e calzature e beni e servizi per la casa nei primi mesi del 2021.

Tra questi, per circa la metà la contrazione della spesa sarebbe inferiore al 20 per cento, per poco meno di un terzo sarebbe superiore al 30 per cento. Quasi la metà delle famiglie che intendono comprimere tali spese dichiara di voler acquistare beni di qualità inferiore; i tre quarti pensano di modificarne la quantità. Le aspettative di flessione dei consumi interesserebbero soprattutto i nuclei che al momento dell’intervista risiedevano nelle regioni rosse e arancioni e anche poco più di un quarto di coloro che si aspettano un incremento di reddito nel 2021.

Dopo aver temporaneamente risentito dell’andamento sostenuto dei prezzi dei beni alimentari tra marzo e aprile, la percentuale di famiglie che si attende un aumento dei prezzi nei prossimi 12 mesi è diminuita di oltre 10 punti percentuali, attestandosi al 67 per cento nella seconda e terza rilevazione.